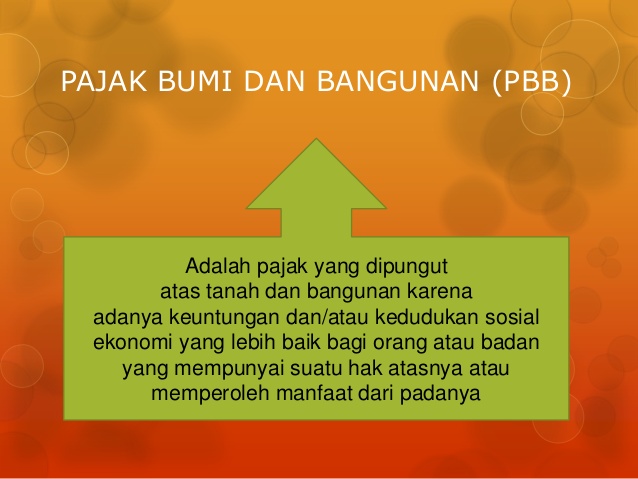

Undang – Undang No. 12 tahun 1994 Tentang Pajak Bumi dan Bangunan

Undang – undang No. 12 tahun 1994 merupakan perubahan dari undang – undang nomor 12 tahun 1985 tentang pajak bumi dan bangunan. Kalau anda balum jelas mengenai undang-udang nomor 12 tahun 1985 tentang pajak bumi dan bangunan Anda bisa baca kembali di sini yang kami sudah posting sebelumnya.

Dan silahkan Anda simak Undang – Undang No. 12 tahun 1994 berikut ini, dan Anda juga bisa mendownload dalam format PDF yang sudah kami siapkan.

*************************************************************************************

UNDANG – UNDANG NO. 12 TAHUN 1994

TENTANG

PERUBAHAN ATAS UNDANG-UNDANG NOMOR 12 TAHUN 1985 TENTANG PAJAK BUMI DAN BANGUNAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

PRESIDEN REPUBLIK INDONESIA,

| Menimbang | : | a. |

bahwa pelaksanaan pembangunan nasional telah menghasilkan perkembangan yang pesat dalam kehidupan nasional, khususnya di bidang perekonomian, termasuk berkembangnya bentuk-bentuk dan praktek penyelenggaraan kegiatan usaha yang belum tertampung dalam Undang undang Perpajakan yang sekarang berlaku; |

|||||||

| b. |

bahwa dalam usaha untuk selalu menjaga agar perkembangan perekonomian sebagai tersebut di atas dapat tetap berjalan sesuai dengan kebijakan pembangunan yang bertumpu pada Trilogi Pembangunan sebagaimana diamanatkan dalam Garis-garis Besar Haluan Negara, dan seiring dengan itu dapat diciptakan kepastian hukum yang berkaitan dengan aspek perpajakan bagi bentuk-bentuk dan praktek penyelenggaraan kegiatan usaha yang terus berkembang, diperlukan langkah-langkah penyesuaian yang memadai terhadap berbagai Undang-undang perpajakan yang telah ada; |

|||||||||

| c. |

bahwa untuk mewujudkan hal-hal tersebut, dipandang perlu mengubah beberapa ketentuan dalam Undang – undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan; |

|||||||||

| Mengingat | : | 1. |

Pasal 5 ayat (1), Pasal 20 ayat (1), dan Pasal 23 ayat (2) Undang Undang Dasar 1945; |

|||||||

| 2. |

Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Tahun 1983 Nomor 49, Tambahan Lembaran Negara Nomor 3262) sebagaimana telah diubah dengan Undang undang Nomor 9 Tahun 1994 (Lembaran Negara Tahun 1994 Nomor 59, Tambahan Lembaran Negara Nomor 3566); |

|||||||||

| 3. |

Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (Lembaran Negara Tahun 1985 Nomor 68,Tambahan Lembaran Negara Nomor 3312); |

|||||||||

Dengan persetujuan

DEWAN PERWAKILAN RAKYAT REPUBLIK INDONESIA MEMUTUSKAN : |

||||||||||

| Menetapkan | : |

UNDANG-UNDANG TENTANG PERUBAHAN ATAS UNDANG UNDANG NOMOR 12 TAHUN 1985 TENTANG PAJAK BUMI DAN BANGUNAN |

||||||||

Pasal I |

||||||||||

|

Mengubah beberapa ketentuan dalam Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, sebagai berikut : |

||||||||||

| 1. |

Ketentuan Pasal 3 ayat (3) dan ayat (4) diubah, sehingga Pasal 3 seluruhnya menjadi berbunyi sebagai berikut : |

|||||||||

| (1) |

Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah objek pajak yang : |

|||||||||

| a. |

digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan; |

|||||||||

| b. |

digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu; |

|||||||||

| c. |

merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak; |

|||||||||

| d. |

digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik; |

|||||||||

| e. |

digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan. |

|||||||||

| (2) |

Objek Pajak yang digunakan oleh negara untuk penyelenggaraan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah. |

|||||||||

| (3) |

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan sebesar Rp.8.000.000,00 (delapan juta rupiah) untuk setiap Wajib Pajak. |

|||||||||

| (4) |

Penyesuaian besarnya Nilai Jual Objek Pajak Tidak Kena Pajak sebagaimana dimaksud pada ayat (3) ditetapkan oleh Menteri Keuangan”. |

|||||||||

| 2. |

Ketentuan Pasal 17 dihapus |

|||||||||

| 3. |

Ketentuan Pasal 23 diubah, sehingga Pasal 23 seluruhnya menjadi berbunyi sebagai berikut : |

|||||||||

Pasal 23 |

||||||||||

|

dalam Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-undang Nomor 9 Tahun 1994 (Lembaran Negara Tahun 1994 Nomor 59, Tambahan Lembaran Negara Nomor 3566) serta peraturan perundang-undangan lainnya”. Terhadap hal-hal yang tidak diatur secara khusus dalam Undang-undang ini, berlaku ketentuan |

||||||||||

| 4. |

Ketentuan Pasal 27 dihapus. |

|||||||||

Pasal IIDengan berlakunya Undang-undang ini, peraturan pelaksanaan yang telah ada dibidang Pajak Bumi dan Bangunan berdasarkan Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, tetap berlaku sepanjang tidak bertentangan dan belum diatur dengan peraturan pelaksanaan yang baru berdasarkan Undang-undang ini. Pasal IIIUndang-undang ini dapat disebut “Undang-undang Perubahan Undang undang Pajak Bumi dan Bangunan”. Pasal IVUndang-undang ini mulai berlaku pada tanggal 1 Januari 1995. Agar setiap orang mengetahuinya, memerintahkan pengundangan Undang-undang ini dengan penempatannya dalam Lembaran Negara Republik Indonesia. |

||||||||||

Disahkan di Jakarta

pada tanggal 9 Nopember 1994

PRESIDEN REPUBLIK INDONESIA

ttd

S O E H A R T O

Diundangkan di Jakarta

pada tanggal 9 Nopember 1994

MENTERI NEGARA SEKRETARIS NEGARA

REPUBLIK INDONESIA

ttd

M O E R D I O N O

Seperti yang kami sampaikan di awal Anda bisa downlod Undang – Undang No. 12 tahun 1994 melalui link berikut dibawah ini.

terima kasih untuk filenya kebetulan lagi butuh bangettt

🙂