PERHITUNGAN PENYUSUTAN

PERHITUNGAN PENYUSUTAN

PERHITUNGAN PENYUSUTAN

Perhitungan Penyusutan// Materi perhitungan depresiasi (Penyusutan) diambil dari buku The Appraisal Institute yang telah diterjemahkan, tujuan KJPP SDR sebagai KJPP Di Indonesia membagikan materi secara Gratis kepada publik merupakan salah satu bentuk pengabdian kami untuk ikut serta memberikan tambahan ilmu bagi masyarakat pada umumnya dan bagi penilai khususnya yang tengah melaksanakan Pendidikan Penilaian.

tag: perhitungan-penyusutan, perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

BAB 16

PERHITUNGAN DEPRESIASI (PENYUSUTAN)

Ada beberapa metode yang dapat digunakan untuk menghitung depresiasi. Masing-masing dapat diterapkan dan seharusnya menghasilkan nilai yang hampir sama selama penilai menerapkan metode tersebut secara konsisten dan logis. Metode yang digunakan harus mencerminkan reaksi pembeli yang sudah mendapatkan informasi dan teliti terhadap kondisi dan kualitas properti dan pasar dimana properti itu berada. Tujuan utama dari analisis depresiasi adalah untuk mengidentifikasi semua bentuk depresiasi yang diakui oleh pasar, untuk menangani semua bentuk depresiasi ini, dan untuk menghitung sekali saja setiap bentuk depresiasi (yaitu, untuk menghindari penghitungan ganda jenis- jenis penyusutan). Berbagai metode estimasi penyusutan dapat dikombinasikan untuk memecahkan masalah tertentu atau masing-masing dapat diterapkan secara terpisah untuk menguji kewajaran estimasi yang dihasilkan dari metode lainnya.

Tiga metode utama untuk menghitung depresiasi adalah

· Metode ekstraksi pasar

· Metode usia- umur hidup

· Metode terperinci (breakdown)

Ekstraksi pasar dan penghitungan usia- umur hidup adalah metode utama yang digunakan oleh sebagian besar penilai untuk menghitung nilai penyusutan dalam sebuah properti. Metode terperinci merupakan metode yang bersifat lebih komprehensif yang mengidentifikasi komponen- komponen spesifik dari penyusutan dan masing– masing dinilai secara terpisah. Tiap komponen dalam nilai total depresiasi dihitung satu persatu- yaitu, kemunduran fisik (physical deterioration), penyusutan fungsional (functional obsolescence), dan penyusutan ekonomi (external obsolescence).

Tiga metode yang digunakan untuk menghitung depresiasi adalah Metode Ekstraksi pasar, Metode Usia-Umur hidup, dan Metode Terperinci

Metode ekstraksi pasar dan metode umur cenderung menghitung keseluruhan properti dan lebih mudah untuk dipahami dan diterapkan. Unsur-unsur penyusutan bersifat implisit, bukan eksplisit. Keduanya terbatas karena mereka mengasumsikan total penyusutan dari semua penyebab dapat ditunjukkan dalam perhitungan keseluruhan, tidak selalu membedakan antara bagian yang berumur pendek dan berumur panjang, dan bergantung pada prakiraan umum usia efektif dan sisa umur ekonomi. Metode umur selanjutnya terbatas karena biasanya mencerminkan pola depresiasi garis lurus.

Terlepas dari metode yang diterapkan, penilai harus memastikan bahwa estimasi akhir penyusutan mencerminkan penurunan nilai dari semua penyebab dan tidak ada bentuk penyusutan yang dihitung lebih dari satu kali. Penghitungan ganda pada penyusutan dapat menghasilkan indikasi nilai rendah yang tidak tepat dalam pendekatan biaya. Juga, analisis penyusutan harus konsisten secara internal, baik menggunakan biaya reproduksi atau biaya penggantian sebagai dasar biaya keseluruhan. Sebagaimana dijelaskan dalam Bab 14, biaya penggantian tidak menyertakan penghitungan bentuk-bentuk penyusutan tertentu; peralihan antara biaya reproduksi dan penggantian dalam analisis depresiasi sangat mempengaruhi kemungkinan penghitungan ganda jenis- jenis penyusutan.

Hubungan Usia dan Umur Hidup

Ketiga metode perhitungan depresiasi mempertimbangkan hubungan usia- umur hidup baik secara langsung maupun tidak langsung. Konsep depresiasi secara keseluruhan yang digunakan dalam penilaian didasarkan pada hubungan usia dan umur hidup, yang berkaitan dengan keseluruhan pembangunan dan juga berbagai komponennya. Penyusutan terjadi sepanjang masa hidup sebuah bangunan atau komponen; secara teori sebuah bangunan atau komponen kehilangan semua nilainya sepanjang masa hidupnya. Misalnya, asumsikan bahwa biasanya perkiraan hidup sebuah toko ritel mandiri di pasar tertentu adalah 40 tahun. Secara teori, ketika bangunan berumur 40 tahun, bangunan tersebut akan mencapai akhir dari perkiraan masa hidupnya dan akan kehilangan semua nilainya karena penyusutan, dengan tidak ada nilai kontribusi yang tersisa untuk ditambahkan pada nilai lahan kosong. Perkiraan hidup sebuah pemanas air yang dipasang dalam bangunan akan jauh lebih pendek dari 40 tahun, dan beberapa komponen mungkin harus diganti beberapa kali selama umur bangunan

40 tahun. Dalam menyusun estimasi penyusutan, hubungan usia- umur hidup intinya digunakan untuk menghitung penyusutan total sebuah bangunan dan kemunduran fisik (physical deterioration) dari komponen- komponen bangunan.

Hubungan Usia- Umur hidup biasanya menghasilkan perhitungan jumlah depresiasi dalam metode ekstraksi pasar dan usia- umur hidup termasuk umur ekonomis, umur efektif dan sisa umur ekonomi; hubungan usia- umur hidup biasanya mengukur kemunduran (deterioration) pada setiap komponen fisik dalam metode terperinci termasuk umur manfaat, umur aktual, sisa umur manfaat.

Dalam menghitung total penyusutan sebuah bangunan, konsep usia- umur hidup yang paling penting untuk ekstraksi pasar dan metode- metode usia- umur hidup adalah

- Umur ekonomis

- Umur efektif

- Sisa umur ekonomis

Konsep umur ekonomis, umur efektif, dan perhitungan sisa umur ekonomis memperhitungkan semua elemen penyusutan dalam satu perhitungan keseluruhan. Oleh karena itu, perhitungan umur efektif tidak hanya mempertimbangkan keausan fisik tetapi juga hilangnya nilai untuk pertimbangan fungsional dan eksternal. Jenis analisis ini adalah karakteristik dari metode penyusutan ekstraksi pasar dan usia- umur hidup. Namun, metode usia- umur hidup dapat dimodifikasi untuk menunjukkan adanya bagian yang diketahui mengalami penyusutan fisik yang dapat diperbaiki atau kemunduran (deterioration) yang tidak dapat diperbaiki pada komponen- komponen bangunan yang berumur pendek.

Dalam menghitung kemunduran fisik (physical deterioration) pada metode terperinci, konsep usia- umur hidup yang paling penting adalah

- Umur manfaat

- Umur aktual

- Sisa umur manfaat

Penggunaan istilah-istilah ini dalam metode terperinci berkaitan dengan pemisahan penyusutan fisik dari penyusutan fungsional dan eksternal. Umur ekonomis memperhitungkan ketiga komponen penyusutan dalam satu estimasi usia- umur hidup, sedangkan umur manfaat hanya memperhitungkan penyusutan komponen fisik sebuah properti. Umur manfaat sebuah bangunan mungkin akan lebih panjang daripada umur ekonomis bangunan yang sama. Terlepas dari perbedaan tersebut, penggunaan umur manfaat dalam metode terperinci dan umur ekonomis dalam ekstraksi pasar dan metode usia- umur hidup harus menghasilkan perhitungan yang sama untuk estimasi penyusutan total.

Umur Aktual dan Umur Efektif

Umur aktual, yang terkadang disebut usia historis atau usia kronologis, adalah jumlah tahun yang telah berlalu sejak konstruksi bangunan selesai. Umur aktual memiliki dua tujuan dalam analisis depresiasi. Pertama, elemen awal yang dianalisis dalam estimasi umur efektif. Kedua, dalam penerapan metode terperinci, penting bagi analisis usia- umur hidup yang diperlukan untuk menghitung kemunduran fisik (physical deterioration) jangka panjang dan jangka pendek pada komponen sebuah bangunan.

Umur efektif adalah usia yang ditunjukkan oleh kondisi dan kegunaan struktur dan didasarkan pada penilaian penilai dan interpretasi persepsi pasar. Bahkan pada pasar yang sama, bangunan serupa tidak serta merta terdepresiasi pada nilai yang sama. Standar pemeliharaan pemilik atau penghuni dapat mempengaruhi laju penyusutan bangunan. Jika satu bangunan dirawat lebih baik daripada bangunan lain di kawasan pasarnya, umur efektif bangunan itu mungkin kurang dari umur aktualnya. Jika sebuah bangunan tidak dirawat dengan baik, umur efektifnya mungkin lebih panjang dari umur aktualnya. Jika sebuah bangunan mendapat perawatan biasa, umur efektif dan umur aktualnya mungkin sama.

Sebagai contoh, perhatikan pusat belanja umum berusia 23 tahun yang telah didekorasi ulang di bagian dalam tetapi belum dimodernisasi. Atap asli dan komponen pengatur sirkulasi udara (HVAC; Heating Ventilation Air Conditioner) masih terpasang. Bangunan itu mungkin diperkirakan berusia efektif 23 tahun. Sedikitnya jumlah dekorasi ulang biasanya tidak cukup untuk mengurangi umur efektif. Sekarang asumsikan bahwa, selain dekorasi ulang, atap dan sistem pengatur suhu ruangan telah diganti pada bangunan berusia 23 tahun tersebut. Dalam hal ini, bangunan tersebut mungkin diperkirakan memiliki umur efektif kurang dari 23 tahun. Jika bangunan berusia 23 tahun yang sama berada dalam kondisi buruk, belum didekorasi ulang, memiliki sistem HVAC yang rusak, dan memiliki tingkat hunian di bawah rata-rata karena pemeliharaan yang buruk, kemungkinan umur efektifnya diperkirakan lebih dari 23 tahun.

tag: perhitungan-penyusutan, perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

Umur Ekonomis dan Umur Manfaat

Umur ekonomis sebuah bangunan dimulai pada saat dibangun dan berakhir ketika bangunan tidak lagi memberikan kontribusi nilai apa pun pada properti (yaitu, ke lahan yang mendasari pada penggunaan tertinggi dan terbaiknya). Masa tersebut biasanya lebih pendek dari umur fisik bangunan, dimana usia total bangunan bisa diharapkan ada secara fisik. Pada akhir umur ekonomis sebuah bangunan, ada beberapa pilihan yang tersedia bagi pemilik properti:

- Renovasi

- Rehabilitasi

- Perubahan model

- Pembongkaran dan penggantian dengan struktur baru yang sesuai

Baik umur ekonomis dan umur manfaat memandang bahwa kekuatan pasar berlaku sedemikian rupa sehingga bangunan direnovasi, direhabilitasi, diubah model, atau dirobohkan jauh sebelum kemunduran fisik.

Semua aspek properti dan pasarnya, termasuk kualitas dan kondisi konstruksi, kegunaan fungsional dari bangunan, dan ekonomi pasar dan lokasi, harus dipertimbangkan dalam estimasi umur ekonomis sebuah properti. Kondisi dan kegunaan fungsional dari sebuah bangunan serta faktor pasar dan lokasi juga harus diperhitungkan dalam menghitung usia efektif suatu bangunan. Meskipun umur ekonomis suatu bangunan sulit untuk diprediksi, hal tersebut dipengaruhi oleh sejumlah faktor, termasuk

-

-

-

- Pertimbangan fisik – yaitu, nilai pada saat komponen- komponen fisik bangunan telah habis; mengingat kualitas konstruksi, penggunaan properti, standar pemeliharaan, dan iklim

- Pertimbangan fungsional – yaitu, nilai pada saat teknologi konstruksi, sentuhan arsitektur, efisiensi energi, dan desain bangunan berubah. Faktor-faktor ini dapat menyebabkan bangunan menjadi usang secara fungsional, terlepas dari usia dan / atau kondisinya.

- Pertimbangan eksternal – yaitu, pengaruh jangka pendek dan jangka panjang seperti tahap siklus hidup suatu lingkungan, ketersediaan dan keterjangkauan pembiayaan, serta faktor penawaran dan permintaan.

-

-

Banyak pertimbangan fisik, fungsional, dan eksternal mungkin tidak berpengaruh pada nilai sebuah bangunan seperti yang terlihat oleh pasar pada tanggal opini nilai, tetapi kemungkinan besar akan memiliki efek yang besar di masa mendatang – katakanlah, dalam 20 , 50, atau bahkan 100 tahun. Meskipun sulit untuk meramalkan perhitungan umur ekonomis, studi pasar dan analisis sejarah tren dan siklus hidup lingkungan dapat memberikan informasi penting.

Umur ekonomis: Periode di mana pembangunan properti riil berkontribusi pada nilai properti; istilah ini berkaitan dengan ekstraksi pasar dan metode usia- umur hidup untuk menghitung penyusutan.

Untuk menghitung umur ekonomis sebuah bangunan, penilai mempelajari perkiraan umur ekonomis khusus dari bangunan yang baru-baru ini dijual serupa dengan subjek pada kawasan pasar. Untuk menghitung total perkiraan umur ekonomis pada tanggal penjualan, penilai mengambil yang sesuai dari rata- rata tingkat depresiasi tahunan. Misalnya, ada kawasan tempat tinggal yang penjualan terakhir menunjukkan tingkat rata- rata penyusutan tahunan 2% untuk properti yang sangat sebanding dengan properti subjek (yaitu, semua dibangun pada tahapan yang sama dalam pengembangan kawasan dan dijual mendekati waktu penjualan subjek). Menghitung kebalikan dari 2% (1/0,02) menghasilkan total perkiraan umur ekonomis untuk properti subjek selama 50 tahun sejak tanggal opini nilai. Ini tidak berarti bahwa total perkiraan umur ekonomis subjek selalu dan akan selalu 50 tahun. Sebaliknya, pada saat properti tersebut dijual, tingkat depresiasi tahunan rata-rata menunjukkan total perkiraan umur ekonomis selama 50 tahun.

Renovasi dan modernisasi secara efektif dapat memperpanjang umur bangunan dengan “menyetel ulang jam”. Misalnya, bangunan dengan perkiraan umur ekonomis 40 tahun. Jika pada tahun ke 10 properti itu dimodernisasi secara substansial, mengubah komponen fisik ke standar pasar untuk konstruksi baru saat itu, maka usia efektif properti akan disetel ulang ke nol dan sisa umur ekonomis (sebelum renovasi) sejumlah 30 tahun akan diatur ulang nilai awal 40- tahun atau ke beberapa angka lain, tergantung pada tingkat modifikasi properti. Banyak properti bersejarah memiliki umur ekonomis yang sama dengan atau lebih besar dari usia fisik bahan bangunan karena renovasi dan restorasi yang berkelanjutan.

Umur manfaat, seperti yang digunakan dalam penghitungan umur- masa hidup dalam metode terperinci, adalah masa dimana komponen- komponen bangunan dapat diharapkan secara wajar untuk difungsikan sesuai dengan tujuan desainnya. Meskipun perkiraan umur

fisik beberapa komponen, seperti elemen- elemen struktural yang terbuat dari beton dan baja, mungkin ratusan tahun, masa manfaat mengakui pengaruh ekonomi pada bangunan yang memiliki komponen tersebut. Oleh karena itu, jika sebuah bangunan industri berusia 40 tahun sedang dibongkar agar lokasinya dapat dibangun kembali, besar kemungkinan semua komponen bangunan tersebut akan dibongkar, terlepas dari sisa kegunaan fisiknya.

Umur manfaat komponen fisik yang berumur pendek (komponen pengatur udara (HVAC), penutup atap, dekorasi interior, penyelesaian lantai, dll.) lebih pendek dari perkiraan umur ekonomis bangunan. Komponen yang berumur panjang (biasanya komponen struktural pada bangunan, seperti fondasi, rangka, dan perpipaan bawah tanah) memiliki umur manfaat setidaknya sama dengan perkiraan umur ekonomis bangunan tersebut. Membedakan antara komponen berumur panjang dan berumur pendek merupakan hal penting ketika teknik terperinci diterapkan dan memberikan fleksibilitas penilai dalam menghitung penyusutan komponen yang tidak tersedia dengan ekstraksi pasar dan metode usia- umur hidup.

Umur manfaat: Kurun waktu dimana bangunan sewajarnya diharapkan untuk memberikan fungsi sebagaimana tujuan desainnya.

Sisa Umur Ekonomis dan Sisa Umur Manfaat

Sisa umur ekonomis adalah perhitungan waktu dimana bangunan yang ada diharapkan terus berkontribusi terhadap nilai properti. Konsep tersebut diterapkan dalam ekstraksi pasar dan metode usia- umur hidup. Biasanya bangunan dianggap sebagai investasi yang dirancang untuk memberikan kontribusi pada nilai dalam jangka waktu yang lama. Beberapa depresiasi terjadi antara tanggal ketika bangunan mulai memberikan kontribusi pada nilai dan tanggal opini nilai; keausan bisa terjadi bahkan selama konstruksi, yang biasanya merupakan proses panjang. Sisa umur ekonomis dimulai dari tanggal opini nilai sampai akhir umur ekonomis bangunan. Sisa umur ekonomis sebuah bangunan selalu kurang dari atau sama dengan jumlah umur ekonomis, tetapi tidak pernah lebih dari jumlah umur ekonomis selama penggunaan tertinggi dan terbaik dari properti tidak berubah. Dalam metode terperinci, sisa umur manfaat adalah estimasi waktu dari umur aktual suatu komponen hingga akhir total perkiraan umur manfaatnya. Sisa umur manfaat dari setiap komponen berumur panjang sama dengan atau, biasanya, lebih besar dari sisa umur ekonomisnya.

Jumlah umur ekonomis dari bangunan serupa dikurangi usia efektif bangunan akan mendekati umur ekonomi yang tersisa dari subjek bangunan properti. Sebagai contoh, ada properti berusia 15 tahun. Penilai menelusuri kawasan pasar dan menemukan tiga penjualan yang melibatkan properti- properti yang sangat sebanding dalam ukuran, tata letak, dan karakteristik fisik lainnya:

-

-

- Penjualan 1, sebuah bangunan berusia 8 tahun, memiliki tingkat penyusutan tahunan sebesar 1,21% dan jumlah perhitungan umur ekonomis 83 tahun. Maka sisa perhitungan umur ekonomisnya adalah 75 tahun (83 – 8 = 75).

- Sebaliknya, Penjualan 2, sebuah bangunan berusia 19 tahun, memiliki tingkat penyusutan tahunan sebesar 1,51% dan jumlah perhitungan umur ekonomisnya 66 tahun. Perhitungan umur ekonomis yang tersisa adalah 47 tahun (66 – 19 = 47).

- Penjualan 3, sebuah bangunan berusia 14 tahun, memiliki tingkat penyusutan tahunan sebesar 1,39% dan jumlah perhitungan umur ekonomisnya 72 tahun (1/ 1,39%). Perhitungan umur ekonomis yang tersisa adalah 58 tahun (72 – 14= 58).

-

Sebuah pola dapat diamati di sini. Dengan bertambahnya usia bangunan dan tingkat depresiasi tahunan rata- rata meningkat, jumlah perhitungan umur ekonomis menurun. Rekonsiliasi harus didasarkan pada bangunan yang berusia paling mendekati properti yang dinilai. Bangunan yang paling mirip usianya dengan properti yang dinilai adalah Penjualan 3. Mengingat penjualan serupa tersebut dan pola yang ditunjukkan oleh data pasar, penilai dapat secara wajar merekonsiliasi jumlah perhitungan umur ekonomis untuk properti yang dinilai pada 70 tahun. Dengan menggunakan metode usia- umur hidup, yang akan dibahas secara rinci nanti dalam bab ini, jumlah penyusutan akan sama dengan 21,43% (15/70) dari biaya properti.

Metode Ekstraksi Pasar

Metode ekstraksi pasar bergantung pada ketersediaan penjualan yang sebanding sehingga depresiasi dapat tentukan. Cara ini membuat perbandingan langsung dengan penjualan pasar dan mudah dipahami serta dijelaskan, tetapi, dalam memperhitungkan semua elemen dalam satu perhitungan, ekstraksi pasar bisa menjadi suatu penyederhanaan yang berlebihan dari interaksi yang kompleks dari penyebab depresiasi fisik, fungsional, dan eksternal. Teknik ini terutama digunakan untuk mengekstrak jumlah penyusutan, untuk menetapkan jumlah

perhitungan umur ekonomis, dan untuk menghitung penyusutan eksternal (ekonomi). Metode ekstraksi pasar mencakup langkah-langkah berikut:

-

- Menemukan dan memverifikasi penjualan properti sejenis yang kelihatannya telah memiliki jumlah penyusutan sebanding dengan properti yang Meskipun diharapkan, bukan merupakan suatu keharusan bahwa pembanding merupakan penjualan pada saat itu. Demikian pula, pembanding tidak harus dari pasar properti yang dinilai; bisa saja berasal dari pasar yang sebanding (yaitu, dengan selera, preferensi, dan pengaruh eksternal yang serupa) akan tetapi belum tentu sebanding.

- Melakukan penyesuaian yang selayaknya pada penjualan sebanding untuk faktor- faktor tertentu, termasuk bukti kepemilikan, pembiayaan, dan kondisi penjualan. Jika penilai dapat menghitung penyusutan yang dapat diperbaiki baik untuk jenis pemeliharaan yang ditangguhkan atau penyusutan fungsional, estimasi ini harus diterapkan pada harga jual sebagai penyesuaian. (Penyusutan yang dinilai dengan cara ini akan mengecualikan bagian- bagian yang dapat diperbaiki.). Penyesuaian kondisi pasar tidak dibuat karena penilai menghitung penyusutan pada saat Penyesuaian dalam gangguan fisik, fungsional, atau eksternal lainnya juga tidak dilakukan karena faktor-faktor ini merupakan sumber penyusutan dalam penjualan yang sebanding.

- Kurangi nilai tanah pada saat penjualan dari harga jual properti yang sebanding untuk mendapatkan biaya penyusutan bangunan.

- Perkirakan biaya bangunan untuk setiap pembanding pada saat penjualan. Perhitungan biaya harus memiliki dasar yang sama, yaitu biaya reproduksi atau biaya penggantian. Biasanya biaya penggantian digunakan dan perhitungan biaya harus mencakup keseluruhan bangunan.

- Kurangi biaya penyusutan tiap bangunan dari biaya pembangunan untuk jumlah penyusutan dalam bentuk rupiah. Jika tidak ada penyesuaian yang dilakukan pada Langkah 2 terhadap harga jual bagian- bagian yang dapat diperbaiki, penyusutan yang diekstraksi ini akan mencakup semua bentuk penyusutan, baik yang dapat diperbaiki maupun yang tidak, dari ketiga penyebab tersebut. Jika penyesuaian harga jual untuk bagian- bagian yang dapat diperbaiki telah dilakukan, penyusutan yang dihitung tidak akan mencakup bagian- bagian yang bisa diperbaiki; ini akan mewakili jumlah total perhitungan depresiasi untuk bagian yang tidak dapat diperbaiki dari semua

- Ubah perhitungan rupiah penyusutan menjadi persentase dengan membagi tiap estimasi jumlah penyusutan dengan Jika usia penjualan relatif sama dengan usia properti yang dinilai, maka persentase jumlah penyusutan dapat direkonsiliasi ke dalam harga yang sesuai dengan properti yang dinilai. Harga tersebut digunakan pada biaya properti untuk mendapatkan perhitungan jumlah depresiasi properti.

Jika ada perbedaan antara penjualan (misalnya, dalam usia, lokasi, tingkat pemeliharaan), dapat dilakukan perhitungan lebih lanjut untuk menawarkan dukungan tambahan untuk perhitungan jumlah penyusutan. Penilai pertama-tama melakukan anualisasi persentase jumlah penyusutan dengan cara membagi setiap persentase dengan umur aktual properti atau, jika ada perbedaan yang signifikan antara umur aktual dan umur efektif, dengan perhitungan umur efektif. Baik umur aktual atau efektif digunakan, dasar usia yang sama harus dipakai secara konsisten untuk semua penjualan. Karena estimasi akurat dari umur efektif sulit diperoleh, kisaran harga penyusutan tahunan yang paling konsisten didapatkan dengan menggunakan umur aktual dari pembanding. Kemudian penilai membandingkan kisaran nilai persentase tahunan dengan nilai penyusutan tahunan yang telah dihitung bangunan yang dinilai untuk melihat apakah angka yang terakhir masuk akal.

Lihat penjualan pada Contoh 1. Semuanya merupakan biaya bunga sederhana dan usia, fungsi, dan pengaruh eksternal dari properti yang dijual serupa dengan properti yang dinilai.

|

Contoh 1 |

Langkah dalam Prosedur |

|||

|

Penjualan 1 |

Penjualan 2 |

Penjualan 3 |

||

|

Harga jual |

$215.000 |

$165.000 |

$365.000 |

1, 2 |

|

Dikurangi nilai tanah |

– 60.000 |

– 40.000 |

– 127.750 |

3 |

|

Nilai bangunan terdepresiasi |

$155.000 |

$125.000 |

$237.250 |

3 |

|

Biaya bangunan baru |

$230.000 |

$195.000 |

$375.000 |

4 |

|

Dikurangi bangunan terdepresiasi |

– 155.000 |

– 125.000 |

– 237.250 |

5 |

|

Jumlah depresiasi |

$75.000 |

$70.000 |

$137.750 |

5 |

|

Penyusutan dalam % |

32.61% |

35.90% |

36.73% |

6 |

Dalam hal ini deviasi perhitungan persentase keseluruhan depresiasi sangat kecil sehingga tidak perlu melakukan penyesuaian. Biaya perbaikan bangunan yang dinilai adalah $240.000 (lebih besar dari harga Penjualan 1 tetapi jauh lebih kecil dari harga Penjualan 3), sehingga persentase penyusutan dapat direkonsiliasi menjadi 33% dari biaya. Jumlah estimasi keseluruhan penyusutan dolar mencapai $80.000 ($240.000 x 0,33).

Penjualan pembanding pada Contoh 2 memiliki rentang usia yang lebih panjang. Asumsikan lagi bahwa semua penjualan dengan biaya bunga sederhana dan tidak ada penyusutan besar fungsional atau eksternal yang terlihat.

|

Contoh 2 |

Langkah dalam Prosedur |

|||

|

Penjualan 1 |

Penjualan 2 |

Penjualan 3 |

||

|

Harga jual |

$998.000 |

$605.000 |

$791.000 |

1, 2 |

|

Dikurangi nilai tanah |

– 140.000 |

– 100.000 |

– 125.000 |

3 |

|

Nilai bangunan terdepresiasi |

$858.000 |

$505.000 |

$666.000 |

3 |

|

Biaya bangunan baru |

$950.000 |

$627.000 |

$934.000 |

4 |

|

Dikurangi nilai bangunan terdepresiasi |

– 858.000 |

– 505.000 |

– 666.000 |

5 |

|

Jumlah depresiasi |

$92.000 |

$122.000 |

$268.000 |

5 |

|

Penyusutan dalam % |

9.68% |

19.46% |

28.69% |

6 |

|

Umur properti pembanding |

8 |

14 |

19 |

|

|

Rata-rata tingkat depresiasi tahunan |

1.21% |

1.39% |

1.51% |

Dalam Contoh 2 kisaran perhitungan persentase keseluruhan depresiasi sangat besar sehingga sulit untuk direkonsiliasi. Dengan asumsi bangunan yang dinilai berusia 15 tahun, yang paling dekat dengan umur aktual pada Penjualan 2, perhitungan yang wajar dari jumlah penyusutan untuk bangunan yang dinilai adalah 21%. Nilai ini dapat dipakai pada biaya bangunan. Untuk menghitung angka lump sum, penilai bisa menghitung tingkat penyusutan rata-rata tahunan dari bangunan dan pembandingnya. Tingkat depresiasi tahunan rata-rata pada bangunan yang dinilai sebesar 1,40% (21%/15) berada dalam kisaran 1,21% hingga 1,51% pada pembanding dan sejalan dengan perhitungan total penyusutan 21% untuk properti berusia 15 tahun.

Penerapan dan Batasan

Ketika data penjualan banyak, metode ekstraksi pasar menunjukkan perhitungan depresiasi yang andal dan meyakinkan. Namun, properti pembanding harus memiliki karakteristik fisik, fungsional, dan ekonomi yang serupa dengan yang dinilai, dan properti tersebut harus mengalami jumlah dan jenis penyusutan yang sama.

Ketika properti pembanding berbeda dalam hal desain, kualitas, atau konstruksi, akan sulit untuk memastikan apakah perbedaan nilai disebabkan oleh perbedaan ini atau perbedaan penyusutan. Metode ekstraksi pasar juga sulit diterapkan jika jenis atau tingkat penyusutan sangat bervariasi di antara properti pembanding. Jika penjualan yang dianalisis dipengaruhi oleh pembiayaan khusus atau bentuk bantuan yang tidak biasa, masalahnya akan menjadi lebih rumit.

Kegunaan metode ini sangat bergantung pada ketepatan perhitungan nilai lahan dan perhitungan biaya untuk properti pembanding. Jika penjualan berlokasi di area pasar yang tidak sebanding dengan properti yang dinilai, metode tersebut mungkin tidak sesuai. Ekstraksi pasar memperhitungkan semua bentuk penyusutan secara sekaligus dan tidak merinci perhitungan ke dalam berbagai komponen depresiasi.

Metode Usia- Umur hidup

Umur efektif dan perhitungan umur ekonomis suatu bangunan adalah konsep utama yang digunakan oleh penilai dalam mengukur penyusutan menggunakan hubungan usia- umur hidup. Dalam metode usia- umur hidup, jumlah penyusutan diperkirakan dengan menghitung rasio umur efektif properti dengan perhitungan umur ekonomisnya dan menerapkan rasio ini pada biaya total properti. Rumusnya adalah:

|

Umur efektif |

X biaya total |

= Penyusutan |

|

Jumlah umur ekonomis |

Meskipun tidak selalu seakurat teknik lainnya, metode umur- masa hidup adalah cara paling sederhana untuk menghitung penyusutan. Metode ini diterapkan dalam langkah- langkah berikut:

-

-

- Melakukan penelitian untuk mengidentifikasi perhitungan jumlah umur ekonomis dari struktur serupa di area pasar dan menghitung umur efektif bangunan yang dinilai. Data yang digunakan dalam metode ekstraksi pasar juga dapat digunakan dalam metode usia- umur hidup.

- Membagi perhitungan umur efektif properti dengan total umur ekonomis yang diperkirakan dari bangunan serupa. Rasio yang dihasilkan kemudian digunakan pada biaya bangunan untuk menghitung jumlah depresiasi sekaligus.

- Kurangi perhitungan lump-sum depresiasi dari biaya bangunan yang dinilai untuk mengetahui kontribusi bangunan terhadap nilai properti.

-

Sebagai contoh, riset pasar (Langkah 1) menghasilkan informasi tentang bangunan yang dinilai dan properti pembanding sebagai berikut:

|

Biaya total bangunan baru |

$668.175 |

|

Nilai tanah |

$180.000 |

|

Perhitungan umur efektif |

18 tahun |

|

Jumlah perhitungan umur ekonomis pembanding |

50 tahun |

Jumlah persentase depresiasi ditentukan dengan membagi taksiran umur efektif 18 tahun dengan jumlah perhitungan umur ekonomis 50 tahun (Langkah 2). Jadi, rumus usia- umur hidup menunjukkan jumlah penyusutan sebesar 36%. Jika nilai tersebut digunakan pada biaya sebesar $668.175, jumlah penyusutan yang ditunjukkan adalah $240.543 (Langkah 3). Pendekatan biaya diterapkan sebagai berikut:

|

Biaya total |

$668.175 |

|

Dikurang jumlah penyusutan |

– 240.543 |

|

Nilai bangunan setelah penyusutan |

$427.632 |

|

Ditambah nilai tanah |

+ 180.000 |

|

Indikasi nilai dengan pendekatan biaya |

$607.632 |

Penerapan dan Batasan

Metode usia- umur hidup bersifat sederhana, mudah diterapkan, dan mudah dimengerti. Hal ini memungkinkan penilai untuk menentukan depresiasi total, yang selanjutnya dapat dipakai di antara berbagai penyebabnya dengan menggunakan prosedur terperinci. Meskipun metode ini biasanya merupakan cara paling sederhana untuk menghitung penyusutan, metode ini memiliki batasan- batasan tertentu.

Pertama, karena persentase depresiasi ditunjukkan dengan rasio umur efektif terhadap jumlah umur ekonomis, metode ini mengasumsikan bahwa setiap bangunan mengalami depresiasi dengan metode garis lurus selama umur ekonominya. Pola depresiasi garis lurus hanyalah bersifat perhitungan, meskipun biasanya cukup akurat.

Kedua, metode usia- umur hidup, seperti metode ekstraksi pasar, tidak membagi penyusutan ke dalam berbagai komponennya. Di wilayah pasar yang properti pembandingnya memiliki jenis dan jumlah penyusutan yang berbeda dari properti yang dinilai, metode usia- umur hidup mungkin sulit untuk disesuaikan.

Akhirnya, metode usia- umur hidup, sekali lagi seperti metode ekstraksi pasar, tidak mengenali perbedaan antara bagian- bagian kemunduran fisik (physical deterioration) yang berumur pendek dan berumur panjang. Karena satu angka diasumsikan mencerminkan semua penyusutan dalam bangunan secara keseluruhan, jumlah berbagai kemunduran pada bagian- bagian yang berumur pendek tidak ditunjukkan secara langsung dalam metode usia- umur hidup. Misalnya, sebuah bangunan secara keseluruhan mungkin diperkirakan mengalami penyusutan sebesar 20% kecuali untuk atapnya, yang tidak seperti atap lain di lingkungan tersebut, diperkirakan menyusut sebesar 90%. Dalam situasi ini, metode terperinci akan memungkinkan penilai membuat analisis yang lebih jelas.

Variasi Metode Usia- Umur hidup

Dalam beberapa situasi, dampak dari bagian penyusutan tertentu terhadap nilai dapat diketahui atau dapat diperkirakan dengan mudah dan akurat dan penilai dapat mengurangi bagian tersebut dari total biaya sebelum menerapkan rasio usia- umur hidup. Variasi semacam itu menggabungkan teknik dari ekstraksi pasar dan metode terperinci serta metode usia- umur hidup yang bersifat tradisional.

Dalam variasi metode usia- umur hidup yang paling umum, biaya untuk menangani bagian yang bisa diperbaiki dari penyusutan (baik fisik maupun fungsional) diketahui. Pengurangan bagian- bagian depresiasi yang dapat diperbaiki dari biaya bangunan sebelum rasio usia- umur hidup diterapkan mencerminkan apa yang biasanya dipertimbangkan pembeli ketika memutuskan apakah akan berinvestasi pada sebuah properti. Prosedur ini paling berarti jika properti yang dinilai mengalami penyusutan yang dapat diperbaiki yang biasanya tidak ditemukan dalam data pasar pada saat penilaian. Ketika bagian yang bisa diperbaiki ditangani terlebih dahulu, penilai mungkin harus mempertimbangkan untuk menggunakan usia efektif yang lebih pendek dan/ atau perhitungan umur ekonomis yang lebih panjang dalam menghitung rasio usia- umur hidup.

Misalnya, katakanlah properti berusia 20 tahun dengan total biaya $892.000. Interiornya harus sepenuhnya direnovasi dengan biaya tercatat sebesar $82.500. Penjualan bangunan serupa yang dijual setelah direnovasi digunakan sebagai acuan perkiraan jumlah umur ekonomis selama 50 tahun. Untuk memperoleh perkiraan jumlah umur ekonomis setiap bangunan yang sebanding, penilai menggunakan umur efektif 25% lebih rendah dari usia sebenarnya bangunan tersebut karena para investor merasa bahwa umur efektif sebuah bangunan akan lebih pendek dari usia sebenarnya ketika interiornya telah diperbaharui. Hal ini untuk menghindari penghitungan ganda penyusutan. Setelah perbaikan selesai, umur efektif bangunan yang dinilai diasumsikan 15 tahun – yaitu, 25% lebih rendah dari usia sebenarnya yaitu 20 tahun. Membagi 15 tahun dengan perkiraan nilai umur ekonomis 50 tahun dari acuan pasar mengindikasikan besarnya depresiasi (tidak termasuk interior) sebesar 30%. Rasio ini digunakan sebagai biaya bangunan dikurangi biaya perbaikan interior ($892,000 – $82,500, atau $809,500) untuk memperoleh estimasi penyusutan $242,850. Dengan asumsi perhitungan nilai tanah $100.000, pendekatan biaya dapat diterapkan sebagai berikut:

|

Biaya total bangunan |

$892.000 |

|

Dikurang biaya penggantian interior |

– 82.500 |

|

Sisa biaya |

$809.500 |

|

Dikurang penyusutan (Sisa biaya x rasio usia-umur hidup: $809.500 x 30%) |

– 242.850 |

|

Biaya penyusutan |

$566.650 |

|

Ditambah nilai tanah |

+ 100.000 |

|

Indikasi nilai dengan pendekatan biaya |

$666.650 |

Jika terdapat penyusutan eksternal (ekonomi), variasi lain dari metode usia- umur hidup dapat digunakan. Jika penyusutan eksternal (ekonomi) memengaruhi properti yang dinilai dan terdapat penjualan properti di pasar subjek yang mengalami penyusutan eksternal (ekonomi) yang sama, penilai harus menggunakan nilai umur ekonomis yang diambil dari penjualan ini dalam rasio usia- umur hidup. Namun, jika penyusutan eksternal (ekonomi) memengaruhi properti subjek dan tidak ada penjualan di pasar subjek yang juga terpengaruh, penilai harus menghitung depresiasi eksklusif dari penyusutan eksternal (ekonomi) menggunakan perhitungan umur ekonomis yang diekstraksi pasar dalam rasio usia- umur hidup dan kemudian menghitung penyusutan eksternal (ekonomi) dengan menggunakan teknik dari metode terperinci (breakdown). Penyusutan yang diperkirakan dari metode usia- umur hidup dan taksiran penyusutan eksternal (ekonomi) dari metode terperinci akan ditambahkan bersama-sama untuk menghasilkan jumlah nilai total penyusutan.

Sebagai contoh, anggaplah sebuah properti yang berada di kawasan yang kelebihan pasokan properti yang sebanding. Padatnya ruang persaingan ini telah mengakibatkan penurunan harga sewa sebesar 10%, yang bagi penilai setara dengan kerugian 10% dalam nilai bangunan. Nilai tanah juga terpengaruh, meskipun tidak separah nilai bangunan, dan pengaruhnya tercermin dalam perhitungan nilai tanah saat ini. Selama belum ada perubahan kelebihan persaingan melalui interaksi alami antara penawaran dan permintaan, bangunan dan lahan akan terus terpengaruh. Biaya pendirian bangunan berumur 10 tahun adalah $696.000, dan nilai tanah diperkirakan $255.000. Metode ekstraksi pasar, yang digunakan pada properti pembanding di pasar properti yang dinilai setahun sebelumnya ketika belum ada kelebihan pasokan, menunjukkan jumlah perhitungan umur ekonomis selama 50 tahun. Dengan menggunakan metode usia- umur hidup, penyusutan diperkirakan sebesar 20% (10/50).

Perhitungan penyusutan fisik dan fungsional yang pada bangunan yang dinilai dengan metode usia- umur hidup adalah $139.200 ($ 696.000 ×0,20) dan tambahan penyusutan eksternal (ekonomi) bangunan tersebut diperkirakan $69.600 ($696.000 × 0,10). Oleh sebab itu, besarnya depresiasi, dialokasikan sebagai berikut :

|

Penyusutan yang diakibatkan oleh semua penyebab kecuali penyusutan eksternal (ekonomi) |

$139.200 |

|

Penyusutan yang diakibatkan oleh penyusutan eksternal (ekonomi) |

+ 69.600 |

|

Total penyusutan |

$208.800 |

Perhatikan bahwa penyusutan eksternal (ekonomi) disebabkan oleh kelebihan pasokan di pasar, dan sepertinya situasi seperti itu tidak akan permanen. Saat penawaran dan permintaan kembali mendekati ekuilibrium, kelebihan pasokan mungkin akan hilang.

Teknik usia- umur hidup yang dimodifikasi paling baik digunakan ketika relatif sedikit penyesuaian yang perlu dilakukan pada metode usia- umur hidup untuk menghitung jumlah depresiasi. Biasanya, penyesuaian nominal dilakukan untuk bagian fisik yang bisa diperbaiki atau untuk pengaruh fungsional atau eksternal. Jika ada lebih dari satu elemen serupa dalam sebuah properti, disarankan untuk mengonversi ke metode terperinci yang lebih mendetail.

tag: perhitungan-penyusutan, perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

Metode Terperinci

Metode terperinci adalah cara paling komprehensif dan rinci untuk mengukur depresiasi. Ketika digunakan dalam hubungannya dengan ekstraksi pasar dan metode usia- umur hidup, metode terperinci memilah perhitungan jumlah penyusutan ke dalam bagian- bagian komponennya – kemunduran fisik (physical deterioration), penyusutan fungsional, dan penyusutan eksternal (ekonomi) – yang, pada gilirannya, dapat dipecah menjadi komponen- komponen yang lebih tepat seperti yang diilustrasikan pada Gambar 16.1.

Gambar 16.1. Komponen – Komponen Depresiasi

Teknik utama yang digunakan untuk menghitung berbagai jenis depresiasi meliputi:

-

-

- Estimasi biaya perbaikan, yang merupakan ukuran yang digunakan untuk kemunduran fisik (physical deterioration) dan penyusutan fungsional yang dapat

- Penerapan rasio usia- umur hidup untuk mengukur kemunduran fisik (physical deterioration) yang dapat diperbaiki dan kemunduran fisik (physical deterioration) yang tidak dapat diperbaiki untuk komponen berumur pendek dan

- Penerapan prosedur penyusutan fungsional untuk menghitung semua jenis penyusutan.

- Analisis data pasar (penjualan berpasangan atau teknik lain), yang dapat digunakan untuk menghitung penyusutan fungsional yang tidak dapat diperbaiki yang disebabkan oleh kekurangan maupun penyusutan eksternal (ekonomi).

- Kapitalisasi kerugian pendapatan,¹ yang juga dapat digunakan untuk menghitung penyusutan fungsional yang dapat terjadi yang disebabkan oleh komponen yang kurang baik (defisiensi) serta penyusutan eksternal (ekonomi).

-

Metode terperinci dapat digunakan untuk mengalokasikan estimasi besarnya depresiasi di antara berbagai komponennya atau untuk membuat kesimpulan jumlah depresiasi dengan menjumlahkan estimasi setiap item depresiasi (lihat Tabel 16.1).

1). Dalam The Appraisal of Real Estate edisi sebelumnya, istilah rent loss digunakan untuk menunjukkan hilangnya pendapatan dari sewa. Istilah income loss, yang digunakan dalam edisi ini, menunjukkan sewa yang hilang serta pendapatan lain yang mungkin hilang karena penyusutan.

Penerapan dan Batasan

Umumnya, penggunaan sepenuhnya metode terperinci membutuhkan terlalu banyak waktu dan biaya untuk digunakan sebagai teknik penilaian praktis dalam semua situasi. Ini terutama digunakan ketika penugasan penilaian mensyaratkan bahwa setiap bentuk penyusutan dicatat dalam laporan penilaian. Selain mengalokasikan perhitungan lump-sum dari jumlah penyusutan di antara berbagai komponennya, metode terperinci digunakan ketika ekstraksi pasar dan metode usia- umur hidup tidak dapat diterapkan. Hal ini biasanya terjadi ketika beberapa elemen penyusutan yang ada pada properti yang dinilai tidak jelas terlihat dalam data penjualan yang tersedia dan diperlukan analisis yang lebih dekat pada elemen-elemen penyusutan ini. Situasi lain mungkin memerlukan metode terperinci saat metode usia- umur hidup terlalu sederhana untuk memperhitungkan berbagai bentuk penyusutan yang ada.

Saat menggunakan metode terperinci, beberapa perhatian dan pertimbangan harus selalu diingat. Pertama, jika jumlah dari semua jenis kemunduran fisik (physical deterioration) yang di ukur dengan menggunakan metode terperinci setara dengan jumlah penyusutan yang diperoleh dari ekstraksi pasar atau metode usia- umur hidup, maka tidak ada penyusutan fungsional atau eksternal.

Kedua, jika jumlah dari semua jenis kemunduran fisik (physical deterioration) dan penyusutan fungsional yang diperkirakan dengan teknik terperinci setara dengan total penyusutan yang di dapatkan dari ekstraksi pasar atau metode usia- umur hidup, maka tidak

|

16.1. |

Prosedur untuk Menerapkan Metode Terperinci |

|

Tujuan |

Untuk mengalokasikan perhitungan jumlah penyusutan yang diketahui yang didapatkan dengan ekstraksi pasar atau metode usia- umur hidup di antara berbagai komponennya. |

|

Prosedur |

1. Perkirakan jumlah depresiasi dengan menggunakan ekstraksi pasar atau metode usia- umur hidup. 2. Hitung semua jenis kemunduran fisik (physical deterioration), jumlahkan, dan kurangi totalnya dari perhitungan penyusutan sekaligus. Jumlah sisa, jika ada, merupakan depresiasi yang diakibatkan oleh penyusutan fungsional dan eksternal. 3. Hitung semua item penyusutan fungsional, jumlahkan dan kurangi jumlah total itu dari jumlah total penyusutan. 4. Setiap sisa merupakan depresiasi yang diakibatkan oleh penyusutan eksternal (ekonomi). |

|

Tujuan |

Untuk memperoleh jumlah depresiasi satu komponen sekaligus. |

|

Prosedur |

1. Hitung semua jenis kemunduran fisik (physical deterioration), dengan menggunakan teknik yang sesuai, dan kemudian jumlahkan semua perhitungan untuk mendapatkan jumlah kemunduran fisik (physical deterioration). 2. Hitung semua jenis penyusutan fungsional, sekali lagi dengan menggunakan teknik yang sesuai, dan tambahkan perhitungan ini secara bersamaan untuk mendapatkan jumlah penyusutan fungsional. 3. Hitung penyusutan eksternal (ekonomi). Ketika penyusutan eksternal (ekonomi) tidak dapat dialokasikan dari perhitungan lump-sum, maka dihitung baik melalui analisis data berpasangan atau dengan kapitalisasi kerugian pendapatan. Perhitungan penyusutan eksternal (ekonomi) mungkin dapat diambil antara tanah dan bangunan, bergantung pada bagaimana cara diperolehnya. 4. Hitung kerusakan atau perawatan yang ditangguhkan, jika ada, berdasarkan biaya perbaikan. 5. Jumlahkan semua kemunduran fisik (physical deterioration), penyusutan fungsional, penyusutan eksternal (ekonomi), dan biaya untuk memperbaiki kerusakan fisik untuk mendapatkan jumlah perhitungan penyusutan.

|

Kedua, jika jumlah dari semua jenis kemunduran fisik (physical deterioration) dan penyusutan fungsional yang diperkirakan dengan teknik terperinci setara dengan total penyusutan yang di dapatkan dari ekstraksi pasar atau metode usia- umur hidup, maka tidak ada penyusutan eksternal (ekonomi). Akhirnya, jika jumlah jenis- jenis penyusutan yang diperkirakan dengan metode terperinci secara substansial berbeda dari total penyusutan yang diperoleh dari metode ekstraksi pasar atau metode usia-umur hidup, semua metode yang diterapkan harus ditinjau sebagai pengujian kewajaran. Ada beberapa alasan mengapa terdapat perbedaan hasil yang diperoleh dari metode terperinci dan metode ekstraksi pasar atau metode usia- umur hidup.

- Jumlah penyusutan yang didapat dari metode ekstraksi pasar atau metode usia- umur hidup mungkin telah dihitung kurang tepat atau tidak mencerminkan karakteristik penyusutan pada properti yang dinilai.

- Properti yang dinilai mungkin mengalami elemen penyusutan yang ditunjukkan dalam metode terperinci tetapi tidak dalam metode ekstraksi pasar atau metode usia- umur hidup mungkin karena ketidaksamaan dalam data

- Satu atau lebih dari teknik terperinci mungkin telah diterapkan secara kurang

- Penerapan tertentu dari metode terperinci dapat mengakibatkan penghitungan ganda beberapa elemen penyusutan.

Kemunduran Fisik (Physical Deterioration)

Dalam metode terperinci, semua komponen fisik bangunan termasuk dalam salah satu dari tiga kategori:

- Pemeliharaan yang ditangguhkan

- Komponen berumur pendek

- Komponen berumur panjang

Pemeliharaan yang ditangguhkan dapat diperbaiki sedangkan item kemunduran fisik yang berumur pendek dan berumur panjang tidak dapat diperbaiki. Unsur-unsur jumlah depresiasi yang bukan merupakan kemunduran fisik harus berupa suatu bentuk penyusutan (baik fungsional maupun eksternal (ekonomi).

Kemunduran Fisik Yang Dapat Diperbaiki –Perawatan Yang Ditangguhkan

Kemunduran fisik yang dapat diperbaiki, juga dikenal sebagai perawatan yang ditangguhkan, berlaku untuk bagian yang membutuhkan perbaikan segera pada tanggal efektif penilaian. Beberapa contoh termasuk jendela pecah, sistem pengaturan udara (HVAC) yang rusak atau tidak dapat dioperasikan, karpet yang perlu segera diganti, lubang di partisi interior, atau toilet retak. Pada sebagian besar properti, perawatan yang ditangguhkan mencakup bagian- bagian yang relatif kecil yang 100% mengalami kemunduran secara fisik (yakni, rusak). Bagian tersebut harus diganti atau diperbaiki agar bangunan dapat terus berfungsi sebagaimana mestinya. Dengan kata lain, sebagian besar perbaikan harus dilakukan agar bangunan dapat terus berfungsi, jadi bagian tersebut biasanya merupakan bagian yang bisa diperbaiki.

Ada dua hal penting dalam perbaikan bagian- bagian yang rusak secara fisik:

- Pertama, jika pengeluaran untuk “memperbaiki” barang tersebut akan menghasilkan kenaikan nilai yang sama atau lebih besar dari pengeluaran, barang tersebut biasanya dianggap dapat diperbaiki (diganti).

- Kedua, jika pengeluaran untuk memperbaiki barang tidak akan menghasilkan kenaikan nilai yang sama atau lebih besar dari pengeluaran tetapi akan menyebabkan komponen lainnya untuk mempertahankan nilainya, maka bagian tersebut biasanya dianggap dapat

Pemeliharaan yang ditangguhkan dianggap sebagai biaya untuk perbaikan barang atau mengembalikannya ke kondisi baru atau kondisi yang cukup baru. Biaya perbaikan dapat melebihi biaya barang saat dipasang baru. Biaya perbaikan dapat dianalogikan dengan prosedur usia- umur hidup karena usia barang yang dapat diperbaiki sama (atau melebihi) jumlah perhitungan umur manfaatnya, yang mengakibatkan kemunduran 100%. Semua barang yang pemeliharaannya ditangguhkan benar-benar rusak, dan oleh karena itu semuanya dapat dimasukkan bersama dalam metode terperinci.

Komponen kemunduran fisik mencakup komponen- komponen yang perawatannya ditangguhkan, komponen berumur pendek, dan berumur panjang.

Misalnya, asumsikan bahwa selama pemeriksaan sebuah kantor, penilai mencatat bahwa dinding luar perlu dikerok, dihaluskan, dan dicat. Seorang kontraktor cat menawarkan harga $5.000 untuk melakukan pekerjaan itu; namun, menurut catatan biaya penilai, biaya pekerjaan yang dilakukan saat itu seharusnya hanya $3.500. Dalam contoh ini, ukuran biaya perbaikan yang benar adalah $5.000. Jika pengecatan dilakukan selama konstruksi aslinya, dinding tidak perlu dikikis; kontraktor bisa saja menghaluskan dan mengecatnya. Biaya tambahan adalah selisih antara biaya perbaikan dan biaya total. Jumlah yang lebih tinggi

harus digunakan oleh penilai sebagai biaya perawatan dan ukuran yang tepat untuk kemunduran fisik yang dapat diperbaiki untuk komponen bangunan ini.

tag: perhitungan-penyusutan, perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

Kemunduran Fisik Yang Tidak Dapat Diperbaiki – Komponen Berumur Pendek

Setelah kemunduran fisik yang dapat diperbaiki dihitung, kemunduran fisik yang tersisa dialokasikan baik ke komponen bangunan berumur panjang atau berumur pendek. Barang berumur pendek adalah barang yang tidak siap untuk diganti pada tanggal opini nilai tetapi mungkin harus diganti di masa mendatang (yaitu, “jangka pendek”). Contohnya meliputi penutup atap, pelapis lantai interior, sistem pengatur suhu ruangan, dan pemanas air. Barang berumur pendek tidak 100% rusak secara fisik, jadi belum perlu diperbaiki. Namun, penilai menarik kesimpulan yang sama dengan yang dilakukan oleh para pelaku pasar – yaitu, bahwa barang-barang tersebut akan 100% mengalami kemunduran sebelum akhir masa manfaat total bangunan dan harus diganti. Ketika barang-barang itu mencapai titik kemunduran fisik 100%, barang-barang itu menjadi barang yang bisa diperbaiki (diganti). Pemeriksaan yang sama untuk perbaikan terhadap barang atau perawatan yang ditangguhkan dimasukkan ke dalam jenis barang yang berumur pendek. Tidak seperti barang pada pemeliharaan yang ditangguhkan, yang telah melampaui perhitungan masa manfaatnya dan perlu segera diganti, barang- barang yang berumur pendek umumnya belum mencapai akhir dari total masa manfaat dan tidak sepenuhnya rusak, tetapi secara substansial disusutkan pada perbandingan dengan bangunan keseluruhan.

Penurunan kualitas (kemunduran) pada barang berumur pendek diukur dengan menghitung rasio usia-umur hidup yang terpisah dan memasukkannya pada biaya untuk mengganti setiap barang berumur pendek pada tanggal penilaian. Seperti halnya item pemeliharaan yang ditangguhkan, biaya perbaikan mungkin melebihi biaya total. Karena semua barang yang berumur pendek pada akhirnya akan menjadi bagian pemeliharaan yang ditangguhkan dan karena bagian pemeliharaan yang ditangguhkan diukur dengan biaya perbaikan, langkah yang tepat untuk memulai analisis komponen berumur pendek adalah dengan estimasi biaya untuk perbaikan setiap barang. Karena setiap barang yang berumur pendek biasanya memiliki usia yang berbeda dan jumlah perhitungan umur manfaat yang berbeda, rasio usia- umur hidup atau jadwal yang terpisah harus dihitung untuk setiap bagian.

Sebagai contoh, katakanlah alat pemanas berusia 20 tahun di gedung apartemen. Menurut kontraktor alat pemanas, total umur manfaat alat seperti ini adalah 25 tahun. Pada tanggal opini nilai, alat pemanas bisa dipakai dan tidak perlu menggantinya. Namun, pembeli yang teliti atau pemilik akan mengantisipasi bahwa alat tersebut harus diganti dalam beberapa tahun. Jika alat pemanas akan diganti pada tanggal opini nilai, biayanya menjadi $30.000. Rasio usia- umur hidup dipakai untuk menghitung tingkat depresiasi 80% (20/25=0,80). Ketika rasio ini dimasukkan pada biaya untuk mengganti alat pemanas ($30,000), penurunan kualitas yang ditunjukkan adalah $24,000 ($ 30,000 x 0,80). Alat pemanas tidak akan dianggap sebagai barang berumur pendek jika sisa masa manfaatnya sama dengan atau lebih besar dari sisa umur ekonomis dari keseluruhan properti.

Kemunduran Fisik Yang Tidak Dapat Diperbaiki – Komponen Berumur Panjang

Barang berumur panjang mencakup semua barang yang tidak diperlakukan sebagai barang dengan pemeliharaan yang ditangguhkan atau barang berumur pendek. Barang yang berumur panjang diasumsikan memiliki usia dan perkiraan hidup yang sama dan oleh karena itu, semuanya diperlakukan secara bersama. Contoh barang berumur panjang termasuk tiang dinding, pipa bawah tanah, dinding fondasi, dan penyekatan. Barang yang berumur panjang tidak 100% rusak secara fisik; oleh karena itu, tidak perlu diperbaiki. Selain itu, barang semacam itu biasanya tidak diganti kecuali dalam keadaan luar biasa-misalnya, jika dinding fondasi rusak. Tes kelayakan yang sama yang diterapkan pada komponen fisik lainnya diterapkan pada komponen berumur panjang. Kemunduran barang-barang berumur panjang diukur dengan menghitung rasio usia- umur hidup dan memasukkannya pada semua komponen biaya yang belum ditangani untuk kemunduran fisik. Sebagai contoh, anggap saja sebuah bangunan industri kecil dengan total biaya $700,000. Berusia 35 tahun dan memiliki nilai perhitungan umur manfaat 100 tahun. Biaya untuk menangani bagian yang dapat diperbaiki (perawatan yang ditangguhkan) adalah $10.000. Komponen bangunan berumur pendek antara lain alat pemanas, penutup atap, dan penutup lantai. Biaya untuk mengganti alat pemanas adalah $40.000, biaya untuk mengganti penutup atap adalah $60.000, dan biaya untuk mengganti pelapis lantai adalah $20.000. Tidak ada komponen berumur pendek lainnya. Rasio usia- umur hidup dihitung menjadi 35% (usia sebenarnya 35 tahun dibagi dengan masa manfaat 100 tahun = 0,35). Kemunduran fisik pada barang yang berumur panjang diperkirakan dengan mengurangi biaya untuk penggantian barang yang dapat diperbaiki dan jumlah biaya untuk mengganti barang yang berumur pendek dari biaya bangunan ($700,000 – $10,000 – [$40,000 + $60,000 + $20,000] = $570,000). Rasio usia- umur hidup diterapkan pada biaya yang tidak dirawat (0,35 x $570,000) dan jumlah nilai kemunduran yang dimasukkan dalam komponen berumur panjang adalah $199.500.

Menghitung Semua Bentuk Kemunduran Fisik Menggunakan Prosedur Usia- Umur Hidup

Gambar 16.2 mengilustrasikan prosedur usia- umur hidup yang dapat digunakan untuk menghitung semua bentuk kemunduran fisik, baik yang dapat diperbaiki maupun yang tidak Selain menunjukkan cara yang benar untuk menghitung semua bagian kemunduran fisik, diagram dirancang untuk memastikan bahwa tidak ada komponen kemunduran fisik yang diperbaiki lebih dari sekali. Prosedur usia- umur hidup ini dapat dipakai baik dengan menggunakan metode terperinci untuk mengalokasikan jumlah penyusutan total yang diketahui di antara komponennya atau untuk mengembangkan perhitungan depresiasi total.

Prosedur Usia- Umur Hidup adalah model yang berguna untuk memastikan bahwa semua bentuk kemunduran fisik telah diperkirakan secara tepat dan hanya diperhitungkan satu kali.

Gambar 16.2 Prosedur Usia-Umur Hidup untuk Menghitung Semua Jenis Kemunduran Fisik

tag: perhitungan-penyusutan, perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

Prosedurnya terdiri dari empat langkah. Pertama, total biaya dialokasikan di antara komponen yang dapat diperbaharui, barang-barang berumur pendek yang tidak dapat diperbaiki, dan barang-barang berumur panjang yang tidak dapat diperbaiki. Kedua, rasio usia- umur hidup dihitung untuk setiap bagian biaya yang dialokasikan. Ketiga, rasio usia- umur hidup yang sesuai diterapkan pada taksiran biaya setiap komponen. Akhirnya, setiap bagian kemunduran fisik ditambahkan secara bersama-sama untuk menghitung perhitungan jumlah kemunduran fisik.

Membaca di baris atas diagram, Baris A, penilai memasukkan keseluruhan biaya perbaikan. Perhatikan panah yang mengarah dari Baris A ke Baris B. Baris B digunakan untuk memisahkan berbagai komponen bangunan menjadi komponen yang dapat diperbaiki, komponen berumur pendek, dan komponen berumur panjang. Kolom pertama di sebelah kiri adalah untuk bagian yang dapat diperbaiki, yang dikelompokkan bersama karena semuanya 100% rusak secara fisik. Kolom terakhir di sebelah kanan adalah untuk barang-barang yang berumur panjang, yang juga dikelompokkan bersama karena semuanya telah mengalami kemunduran fisik yang sama. Di tengah diagram, terdapat kolom terpisah untuk setiap barang berumur pendek karena masing-masing biasanya memiliki usia yang berbeda dan total masa manfaat yang berbeda. Jumlah kolom interior tergantung pada jumlah barang berumur pendek yang diamati oleh penilai.

Baris C digunakan untuk mengalokasikan biaya keseluruhan perbaikan pada Baris A di antara setiap barang. Jumlah biaya untuk memperbaiki semua komponen yang dapat diperbaiki dimasukkan di kolom kiri. Biaya untuk mengganti setiap komponen berumur pendek dimasukkan di kolom yang sesuai di bagian tengah diagram. Biaya untuk menangani bagian yang dapat diperbaiki dan biaya untuk mengganti masing- masing komponen yang berumur pendek pada Baris C dijumlahkan dan totalnya dikurangkan dari biaya di Baris A. Hasilnya dimasukkan di kolom di sebelah kanan, yang menunjukkan sisa biaya- biaya pada komponen berumur panjang. Semua barang pada Baris C, jika dijumlahkan, harus sama dengan biaya keseluruhan pada Baris A. Dengan mengalokasikan biaya sebelum menghitung penurunan kualitas komponen apa pun, penilai yakin bahwa semua komponen akan dianggap sebagai kemunduran fisik dan tidak ada yang akan dihitung lebih dari sekali.

Penilai memasukkan rasio usia- umur hidup setiap komponen pada Baris D. Semua komponen yang dapat diperbaiki benar-benar rusak, jadi 100% harus dimasukkan di kolom kiri Baris D. Rasio usia- umur hidup terpisah dihitung untuk setiap barang berumur pendek, menggunakan umur aktual dan perhitungan umur manfaat dari komponen tertentu. Tertentu. Total umur manfaat untuk barang-barang berumur pendek dapat diperoleh dari umur sebenarnya dari suatu komponen pada saat penggantian, analisis jaminan pabrik, dan informasi dari manajer properti, kontraktor, dan pemasok – yaitu, toko peralatan bangunan dan pusat kayu.

Selain itu, rasio usia- umur hidup dihitung berdasarkan usia sebenarnya dari barang- barang berumur panjang, yang biasanya setara dengan umur kronologis bangunan, dan nilai perhitungan umur manfaat dari barang-barang berumur panjang, yang biasanya diekstraksi dari pasar. Rasio usia- umur hidup yang dihitung untuk barang-barang berumur panjang dimasukkan di kolom sebelah kanan dari Baris D. Penilai harus menyadari bahwa perhitungan nilai umur manfaat dari barang-barang berumur panjang cenderung lebih lama dari umur ekonomis. Lagi pula, terlepas dari berapa lama komponen fisik dapat bertahan (misalnya, beton dapat bertahan tanpa batas waktu), faktor ekonomi juga harus dipertimbangkan, itulah mengapa istilah useful life digunakan daripada physical life. Alasan ekonomi akan berlaku ketika sebuah bangunan mencapai akhir umur ekonominya dan dirobohkan. Total umur manfaat untuk komponen berumur panjang dapat diperkirakan menggunakan data lingkungan, informasi dari insinyur bangunan, analisis izin pembongkaran, atau ekstraksi pasar langsung. Jika sebuah bangunan dirobohkan dan lahannya dibangun kembali dengan kegunaan yang mirip dengan penggunaan bangunan yang dirobohkan, umur bangunan pada saat dirobohkan dapat menunjukkan umur manfaat bangunan tersebut.

Perhitungan kemunduran fisik dihitung pada Baris E. Rasio usia- umur hidup di setiap kolom pada Baris D diterapkan ke biaya terkait di Baris C. Hasilnya adalah kemunduran fisik untuk setiap item. Perhitungan kemunduran pada Baris E harus lebih kecil dari biaya pada Baris C untuk semua kolom kecuali yang pertama, dimana perhitungan kemunduran pada Baris E harus sama dengan biaya pada Baris C. Total kemunduran fisik untuk properti yang dinilai dihitung dengan menjumlahkan semua komponen pada Baris E dan mencatat jumlah pada Baris F.

KERUSAKAN / VANDALISME

Kerusakan atau vandalisme membutuhkan perlakuan khusus dalam menghitung penyusutan. Ukuran kemunduran adalah biaya perbaikan. Kerusakan atau vandalisme harus dinilai secara terpisah dari bentuk kemunduran fisik lainnya karena tidak diperhitungkan dalam perhitungan biaya. Dengan memperbaiki kemunduran atau vandalisme, umur komponen yang rusak tidak diperbaharui atau diperpanjang: hanya dikembalikan ke kondisinya sebelum kemunduran.

Sebagai contoh, perhatikan dinding bata yang telah dicat dengan coretan grafiti. Biaya pembersihan dinding untuk menghilangkan grafiti adalah $5.000. Tidak ada dalam biaya keseluruhan ada ketentuan untuk menghapus coretan. Ukuran kemunduran dalam contoh ini adalah $5.000, biaya pemulihan penuh. Biasanya, biaya untuk memperbaiki kemunduran ditambahkan pada kemunduran fisik yang dapat diperbaiki dan termasuk di antara komponen kemunduran fisik dalam metode terperinci. Namun, biaya perbaikan sebesar $5.000 tidak dikurangkan dari biaya saat menghitung kemunduran fisik yang berumur panjang.

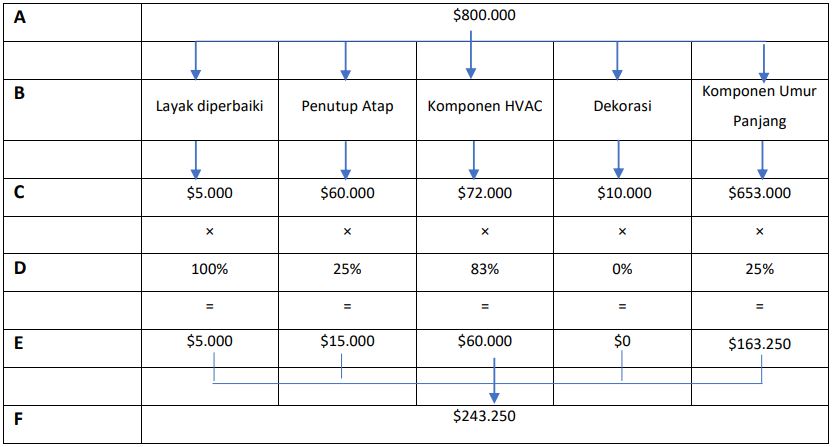

Gambar 16.3 Perhitungan Usia- Umur Hidup Kemunduran Fisik

Sebagai contoh perhitungan ini, anggap saja bangunan industri berumur 25 tahun dalam kondisi rata-rata. Biaya keseluruhannya adalah $800.000 (lihat Gambar 16.3). Pada tanggal pemeriksaan, penilai menemukan satu pintu atas yang rusak dan tidak dapat diperbaiki lagi, yang biaya penggantiannya $5.000. Atapnya diganti lima tahun lalu dan memiliki garansi 20 tahun; biaya untuk menggantinya adalah $60.000. Komponen pengaturan udara (HVAC) asli harusnya bisa bertahan lima tahun lagi, yang menunjukkan 83/3% rusak (25/30). Biaya untuk mengganti komponen HVAC adalah $72.000. Kantor- kantornya baru saja didekorasi ulang dengan biaya $10.000. Penilai menghitung bahwa mereka tidak perlu didekorasi ulang selama lima tahun ke depan. Berdasarkan analisis perizinan pembongkaran, penilai menyimpulkan bahwa total umur manfaat komponen berumur panjang adalah 100 tahun. Dalam contoh ini, jumlah kemunduran fisik adalah keseluruhan perhitungan tiap kemunduran, $5.000 + $15.000 + $60.000 + $163.250, atau $243.250.

tag: perhitungan-penyusutan, perhitungan-penyusutan, perhitungan-penyusutan, perhitungan-penyusutan perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

Penyusutan Fungsional

Penyusutan fungsional disebabkan oleh cacat dalam struktur, bahan, atau desain bangunan ketika dibandingkan dengan penggunaan tertinggi dan terbaiknya dan memerlukan desain fungsional yang paling hemat biaya pada saat penilaian. Sebuah bangunan yang secara fungsional memadai pada saat konstruksi bisa menjadi tidak memadai atau kurang menarik karena standar desain, sistem mekanis, dan bahan konstruksi berubah seiring berjalannya waktu. Penyusutan fungsional diakibatkan oleh cacat (kekurangan- kekurangan) dalam properti, sedangkan penyusutan eksternal (ekonomi) disebabkan oleh faktor eksternal (ekonomi). Penyusutan fungsional, yang mungkin bisa atau tidak bisa diperbaiki, dapat disebabkan oleh komponen yang kurang baik (defisiensi), yang berarti bahwa beberapa aspek dari properti yang dinilai berada di bawah standar sehubungan dengan norma pasar. Bisa juga disebabkan oleh pemborosan (superadequacy), yang artinya beberapa aspek properti yang dinilai melebihi norma pasar.

Ada lima jenis penyusutan fungsional:

- Penyusutan fungsional yang dapat diperbaiki yang disebabkan oleh kekurangan yang memerlukan penambahan (pemasangan) komponen

- Penyusutan fungsional yang dapat diperbaiki yang disebabkan oleh kekurangan yang memerlukan substitusi (penggantian) dari item yang sudah ada (yaitu, “perbaikan cacat”).

- Penyusutan fungsional yang dapat diperbaiki yang disebabkan oleh pemborosan(superadequacy) yang secara ekonomis dapat diperbaiki.

- Penyusutan fungsional yang tidak dapat diperbaiki yang disebabkan oleh komponen yang kurang baik (defisiensi).

- Penyusutan fungsional yang tidak dapat diperbaiki yang disebabkan oleh pemborosan (superadequacy).

|

Tabel 16. 2 Jenis Penyusutan Fungsional |

||

|

Jenis |

Karakteristik/ Ukuran |

|

|

Bisa diperbaiki* |

Komponen yang kurang baik (defisiensi) yang memerlukan penambahan |

Bangunan mengalami penyusutan fungsional karena tidak memiliki sesuatu yang dimiliki properti lain di pasar. Karena komponen tidak ada, maka properti tidak dapat dikenai sanksi atas kemunduran yang mungkin terjadi pada komponen tersebut. Namun, karena biasanya biaya lebih untuk menambahkan komponen ke properti yang ada, kelebihan biaya untuk memperbaiki adalah ukuran yang tepat dari penyusutan fungsional. |

|

Komponen yang kurang baik (defisiensi) yang memerlukan penggantian atau pembaharuan |

Kekurangan yang dapat diperbaiki yang memerlukan substitusi atau modernisasi disebabkan oleh sesuatu yang ada di properti yang dinilai tetapi di bawah standar dibandingkan dengan properti lain di pasar atau rusak dan dengan demikian mengganggu beberapa komponen atau sistem lain di properti untuk bekerja dengan baik. Ukurannya adalah biaya berlebih untuk perbaikan ditambah biaya penyusutan dari komponen yang ada |

|

|

Tidak bisa diperbaiki |

Pemborosan (superadequacy) Komponen yang kurang baik (defisiensi) Pemborosan (superadequacy) |

Pemborosan (superadequacy) adalah jenis penyusutan fungsional yang disebabkan oleh sesuatu dalam properti yang dinilai yang melebihi persyaratan pasar tetapi tidak memberikan kontribusi untuk nilai jumlah yang sama dengan biayanya. Pemborosan (superadequacy) mungkin menimbulkan biaya (yaitu, biaya operasional yang lebih tinggi) yang harus dipertimbangkan. Pemborosan (superadequacy) hanya dapat diperbaiki jika dapat dihilangkan dan nilai ditambahkan (atau biaya dikurangi) ke properti – termasuk nilai sisa dari penghapusannya. Properti mengalami penyusutan fungsional dari beberapa kekurangan yang secara ekonomis tidakdapat diperbaiki. Komponen dari penyusutan fungsional yang tidak dapat diperbaiki yang disebabkan oleh pemborosan (superadequacy) adalah komponen properti yang melebihi kebutuhan pasar. Ini menunjukkan biaya tanpa kenaikan nilai yang sesuai atau biaya yang tidak dipenuhi oleh kenaikan nilai. Perhatikan bahwa dalam sebagian besar aplikasi pendekatan biaya, kebutuhan untuk menghitung penyusutan fungsional yang disebabkan oleh pemborosan (superadequacy) yang tidak dapat diperbaiki dihilangkan dengan menggunakan biaya penggantian bukan ; pemborosan (superadequacy) tidak direplikasi dalam perhitungan biaya penggantian. Namun demikian, apakah biaya penggantian atau reproduksi yang digunakan, setiap biaya kepemilikan luar biasa yang terkait dengan pemborosan (superadequacy) harus dihitung dan dikurangkan sebagai penalti dari nilai properti. Pada dasarnya, properti terpaksa mengalami kerugian atau biaya tambahan kepemilikan seiring waktu karena komponen tersebut tidak dapat diperbaiki. Selain itu, seiring waktu biaya kepemilikan dapat meningkat, membuat komponen tersebut dapat diperbaiki. |

|

• Penyusutan fungsional dianggap dapat diperbaiki jika secara ekonomi memungkinkan |

||

Karakteristik berbagai jenis penyusutan fungsional diilustrasikan pada Tabel 16.2. Unsur- unsur penyusutan total yang tidak diidentifikasi sebagai kemunduran fisik atau sebagai penyusutan fungsional pasti merupakan penyusutan eksternal (ekonomi).

Seperti kemunduran fisik yang dapat diperbaiki, ada dua kajian utama untuk memperbaiki penyusutan fungsional yang disebabkan oleh kekurangan atau kelebihan:

-

- Jika mengeluarkan uang untuk memperbaiki komponen tersebut akan menghasilkan kenaikan nilai yang sama atau lebih besar dari pengeluaran, barang tersebut biasanya dianggap dapat

- Jika mengeluarkan uang untuk memperbaiki komponen tidak akan menghasilkan kenaikan nilai yang sama atau lebih besar dari pengeluaran tetapi akan memungkinkan komponen yang ada untuk mempertahankan nilainya, maka komponen tersebut sekali lagi dianggap dapat.

Penyusutan fungsional mungkin disebabkan oleh komponen yang kurang baik (defisiensi) atau pemborosan (superadequacy); beberapa bagian dapat diperbaiki dan bagian lainnya tidak dapat.

Jika biaya perbaikan barang tidak akan menghasilkan kenaikan nilai yang lebih besar dari kerugian nilai yang disebabkan oleh barang atau komponen bangunan tersebut, maka barang tersebut dianggap tidak dapat diperbaiki.

Penyusutan fungsional dapat diperbaiki dengan dua cara:

-

- Penyusutan fungsional diperbaiki oleh pemilik properti jika memungkinkan secara ekonomi (dan terkadang jika tidak layak secara ekonomi). atau

- Perubahan norma pasar, menghilangkan penyebab penyusutan

Pemecahan Masalah untuk Penyusutan Fungsional

Proses yang sederhana dapat digunakan untuk mengidentifikasi dan memilih solusi yang sesuai untuk masalah fungsional. Langkah pertama adalah mengidentifikasi masalah fungsional (lihat Gambar 16.4). Dalam banyak kasus, hal ini sudah terlihat jelas dari inspeksi properti dan informasi dari analisis penggunaan tertinggi dan terbaik atau analisis lain dalam proses penilaian. Setelah masalah fungsional diidentifikasi, langkah selanjutnya adalah menentukan komponen bangunan mana yang menyebabkan masalah dan mengidentifikasi kemungkinan tindakan korektif (dan biaya terkait untuk perbaikan).

|

Gambar 16.4. Memecahkan Permasalahan Fungsional |

|

|

1. |

Identifikasi permasalahan fungsional. |

|

2. |

Identifikasi komponen (- komponen) dalam fasilitas atau tidak adanya komponen sehubungan dengan permasalahan. |

|

3. |

Identifikasi ukuran perbaikan yang memungkinkan dan biaya terkait untuk perbaikan |

|

4. |

Pilih ukuran perbaikan yang paling sesuai |

|

5. |

Hitung kerugian yang disebabkan oleh permasalahan fungsional, yang menghasilkan nilai tambah jika diperbaiki |

|

6. |

Pertimbangkan apakah komponen tersebut dapat atau tidak dapat diperbaiki. (Jika nilai tambah lebih besar dari biaya untuk memperbaiki, permasalahan fungsional dapat diperbaiki.) |

|

7. |

Gunakan prosedur penyusutan fungsional |

Dalam banyak kasus, hanya akan ada satu program biaya untuk perbaikan untuk menangani atau meningkatkan masalah fungsional. Seringkali, terutama untuk komponen yang jauh melebihi standar (superadequate), mungkin tidak ada metode yang dapat secara ekonomi atau praktis untuk mengatasi masalah. Dalam hal ini komponen tersebut tidak dapat diperbaiki dan properti harus menanggung kerugian nilainya. Jika ada beberapa skenario biaya untuk perbaikan untuk mengatasi masalah tertentu, penilai harus memilih tindakan yang paling tepat atau hemat biaya.

Biaya perbaikan harus mempertimbangkan biaya untuk menghancurkan atau mengganti komponen yang ada, ditambah biaya penggantian komponen yang benar, ditambah biaya lain di atas dan di luar biaya total jika komponen tersebut dimasukkan dalam konstruksi awal, dikurangi nilai sisa. Pada dasarnya, ukuran akhir adalah biaya keseluruhan untuk memperbaiki yang diimbangi dengan nilai sisa:

Langkah selanjutnya adalah menghitung kerugian yang disebabkan oleh masalah fungsional yang terkait dengan komponen bangunan. Kerugian nilai dapat disebabkan oleh hilangnya pendapatan, peningkatan biaya atau biaya operasional, atau kombinasi keduanya. Dengan kata lain, pemulihan kekurangan akan menjadi nilai tambah setelah perbaikan selesai.

Kemudian biaya perbaikan dibandingkan dengan kekurangan yang sudah dihitung. Jika nilai tambah (setelah perbaikan selesai) lebih besar daripada biaya perbaikan, maka masalah fungsional dapat diperbaiki. Jika tidak, masalah fungsional tidak dapat diperbaiki. Langkah selanjutnya adalah menghitung jumlah uang dari depresiasi menggunakan prosedur penyusutan fungsional.

Menggunakan Prosedur Penyusutan Fungsional

|

Gambar 16.5. |

Prosedur untuk Menghitung Semua Bentuk Penyusutan Fungsional |

|

|

Langkah 1 |

Biaya komponen yang ada |

$xxx.xxx |

|

Langkah 2 |

Dikurang penyusutan yang dibebankan sebelumnya |

– xxx.xxx |

|

ditambah |

||

|

Langkah 3 |

Biaya untuk memperbaiki (semua biaya) |

+ xxx.xxx |

|

atau |

||

|

Nilai kerugian |

+ xxx.xxx |

|

|

Langkah 4 |

Dikurang biaya pemasangan baru |

– xxx.xxx |

|

Langkah 5 |

Jumlah penyusutan fungsional |

$xxx.xxx |

Gambar 16.5 menggambarkan prosedur yang dapat digunakan untuk menghitung semua bentuk penyusutan fungsional yang disebabkan oleh komponen yang kurang baik (defisiensi) atau pemborosan (superadequacy), apakah penyusutan tersebut dapat diperbaiki atau tidak. Penggunaan model ini memastikan bahwa semua komponen penyusutan fungsional akan diperlakukan dengan cara yang konsisten, bahwa tidak ada komponen yang akan dihitung lebih dari satu kali, dan tidak ada biaya ganda yang akan dibuat untuk komponen yang telah disusutkan (yaitu, dibebankan dalam kemunduran fisik), yang terutama penting untuk pemborosan (superadequacy).

Pertama, biaya komponen yang ada diidentifikasi. Jika komponen merupakan bentuk penyusutan fungsional yang disebabkan oleh kekurangan yang memerlukan penambahan, tidak akan ada biaya untuk komponen tersebut dan akan dimasukkan nol pada baris ini. Dan, jika yang dipakai sebagai dasar biaya adalah biaya penggantian, bukan biaya reproduksi, biasanya tidak akan ada biaya yang dialokasikan untuk barang-barang yang jauh diatas standar (superadequate). Seperti yang dinyatakan sebelumnya dalam teks, semua bentuk penyusutan fungsional yang ada dalam properti yang dinilai juga akan ada dalam reproduksi properti itu, sedangkan struktur pengganti tidak akan menunjukkan bentuk penyusutan tertentu yang ada dalam perbaikan aslinya.

Pada langkah kedua, setiap penyusutan yang telah dibebankan untuk komponen akan dikurangkan. Dalam hampir semua contoh, depresiasi ini merupakan depresiasi fisik. Seperti pada langkah pertama, jika suatu komponen belum ada di dalam gedung, tidak ada penyusutan yang akan dikenakan biaya dan nol akan dimasukkan pada baris ini. Pengaruh inti dari dua langkah pertama adalah menghapus total biaya komponen (yaitu, penyusutan fisik sudah ditangani ditambah sisa biaya yang tidak disusutkan dalam dua langkah pertama).

Prosedur penyusutan fungsional memastikan bahwa semua komponen penyusutan fungsional akan diperlakukan secara konsisten, tidak ada satupun yang akan dihitung lebih dari satu kali, dan bahwa pembebanan ganda penyusutan tidak akan terjadi.

Terlepas dari jenis penyusutan fungsional, penilai harus mengevaluasi biaya alternatif untuk perbaikan guna menentukan apakah komponen dapat diperbaiki atau tidak. Jika penyusutan fungsional dapat diperbaiki, langkah ketiga adalah menambahkan semua biaya yang terkait dengan perawatan komponen. Ini termasuk biaya pembelian dan pemasangan komponen baru, biaya memindahkan komponen lama, dan nilai sisa bersih. Jika penyusutan fungsional tidak dapat diperbaiki, maka langkah ketiga adalah menambahkan nilai kerugian yang disebabkan penyusutan tersebut. Nilai ini dapat diperoleh dengan memanfaatkan kerugian pendapatan (menggunakan pengganda pendapatan atau tingkat kapitalisasi) atau melalui analisis data pasar seperti penjualan berpasangan.

Langkah keempat adalah memasukkan pengurangan untuk biaya komponen seolah- olah dipasang baru pada tanggal opini nilai, jika sesuai. Ketika langkah ketiga menyertakan komponen yang bisa diperbaiki, kombinasi langkah ketiga dan keempat pada dasarnya menghasilkan kelebihan biaya untuk perbaikan. Sebagai langkah terakhir, penilai menjumlahkan semua bagian untuk mendapatkan jumlah penyusutan fungsional total yang disebabkan oleh setiap faktor. Model yang dijelaskan di sini berfungsi untuk semua jenis penyusutan fungsional. Contoh berikut menunjukkan bagaimana prosedur digunakan untuk menghitung berbagai jenis penyusutan fungsional.

Penyusutan Fungsional yang dapat Diperbaiki Karena Komponen Yang Kurang Baik (defisiensi) Yang Membutuhkan Penambahan

Pikirkan sebuah gedung perkantoran kecil tanpa AC pada pasar di mana fitur itu hal standar. Karena persyaratan retrofit, maka lebih mahal untuk memasang AC sekarang daripada sebagai bagian dari konstruksi aslinya. Biaya pemasangan AC saat ini adalah $12.000; jika pekerjaan itu dilakukan sebagai bagian dari konstruksi baru, biayanya hanya $10.000. Memasang AC akan memungkinkan pemilik properti menaikkan harga sewa, dan pendapatan kotor efektif akan meningkat sekitar $2.000 per tahun. Pengganda pendapatan kotor efektif saat ini (EGIM) adalah 7.0. Penyusutan fungsional dapat diperbaiki karena kenaikan nilai ($2.000 x 7,0 = $14.000) lebih besar daripada biaya perbaikan ($ 12.000).

|

1. |

Biaya komponen yang ada |

$0 |

|

2. |

Dikurang penyusutan yang dibebankan sebelumnya |

– 0 |

|

ditambah |

||

|

3. |

Biaya untuk memperbaiki (semua biaya) |

+ 12.000 |

|

atau |

||

|

Nilai kerugian |

— |

|

|

4. |

Dikurang biaya pemasangan baru |

– 10.000 |

|

5. |

Jumlah penyusutan fungsional |

$2.000 |

Perhatikan bahwa karena AC tidak ada dalam bangunan tersebut, tidak ada biaya yang ditampilkan sebagai biaya total dan tidak ada kekurangan yang dibebankan (Langkah 1 dan 2). Biaya untuk memasang AC sebagai bagian dari konstruksi baru pada tanggal opini nilai adalah $10.000 (Langkah 4), tetapi biaya sebenarnya untuk retrofit dan pemasangan air- conditioning adalah $12.000 (Langkah 3). Penyusutan fungsional yang dapat diperbaiki adalah selisih kelebihan biaya untuk memperbaiki, atau $2.000 (Langkah 5).

Penyusutan Fungsional yang Tidak Dapat Diperbaiki Karena Komponen Yang Kurang Baik (defisiensi)

Sekarang anggaplah memasang sistem AC di kantor tidak layak segi ekonomi – misalnya, biaya renovasi yang diperlukan saat ini (katakanlah, $20.000) lebih besar daripada nilai yang diperoleh dengan menambahkan komponen ($ 14.000). Untuk setiap komponen bangunan di area depresiasi fungsional, dua elemen harus diidentifikasi:

- Biaya perbaikan

- Besarnya kerugian yang disebabkan oleh komponen atau kekurangan komponen

Apabila kekurangan sudah diperbaiki, pada dasarnya jumlah daripada kekurangan tersebut menjadi nilai tambah. Dalam hal ini, biaya perbaikan adalah $20.000. Jika komponen tersebut diperbaiki, nilai tambah (atau pengurangan kerugian) hanya $14.000, yang berarti bahwa komponen tersebut tidak dapat diperbaiki. Penyusutan yang dibebankan adalah jumlah kekurangan (cacat), melebihi dan di atas biaya jika dipasang baru. Dalam contoh sebelumnya, komponen dapat diperbaiki dan ukuran depresiasi adalah kelebihan biaya perbaikan.

|

1. |

Biaya komponen yang ada |

$0 |

|

2. |

Dikurang penyusutan yang dibebankan sebelumnya |

– 0 |

|

ditambah |

||

|

3. |

Biaya untuk memperbaiki (semua biaya) |

— |

|

atau |

||

|

Nilai kerugian |

+ 14.000 |

|

|

4. |

Dikurang biaya pemasangan baru |

– 10.000 |

|

5. |

Jumlah penyusutan fungsional |

$4.000 |

Biaya perbaikan dan kemunduran yang ditopang oleh suatu komponen dapat dan memang berubah dari waktu ke waktu. Komponen- komponen yang pada awalnya dinilai sebagai tidak dapat diperbaiki bisa menjadi dapat diperbaiki dan sebaliknya selama umur hidup properti.

Sekali lagi, karena AC tidak ada dalam bangunan tersebut, maka tidak ada kemunduran yang dibebankan. Nilai kerugian setara dengan pendapatan yang hilang yang disebabkan oleh komponen yang kurang baik (defisiensi). Dampak kerugian ini sebagiandiimbangi dengan $10.000 yang akan dikeluarkan untuk memasang AC sebagai bagian dari konstruksi baru. Penyusutan fungsional yang tidak dapat diperbaiki adalah $4.000.

tag: perhitungan-penyusutan, perhitungan-depresiasi, The-Appraisal-Institute-book, materi-penilaian, buku-terjemahan,

Penyusutan Fungsional yang dapat Diperbaiki Karena Komponen Yang Kurang Baik (Defisiensi) Yang Membutuhkan Penggantian atau Modernisasi